Liiketoiminnalla on useita tavoitteita - kannattavuus, kasvu, kilpailukyky, asiakastyytyväisyys, innovaatio, sosiaalinen vastuu jne. Voittoja voidaan jakaa eri tavoin, mutta osingon maksaminen on yksi yleisimmistä tavoista. Tämän blogikirjoituksen tarkoituksena on antaa sinulle yleiskuva voittojen jakamisesta ja osinkojen verotuksesta.

Yritykset ovat perinteisesti valinneet tilivuodeksi kalenterivuoden. Tässä tapauksessa se on vuosikertomuksen toimittamisen aika. Vuosikertomus on toimitettava kaupparekisteriin 6 kuukauden kuluttua tilikauden päättymisestä, joka on 30. kesäkuuta.

Voitot voidaan jakaa eri tavoin:

- Osingonmaksu: Osinko on rahaa, jonka yritys maksaa osakkeenomistajilleen. Osinko voidaan jakaa osakkeenomistajille (osakkaille) kerta- tai useampana eränä.

- Uudelleensijoittaminen: Yritys voi päättää sijoittaa voittonsa tai olla jakamatta sitä kasvattaakseen arvoaan tulevaisuudessa. Osakepääomaa (osakepääomaa) voidaan korottaa myös kertyneiden voittovarojen kautta.

- Hyvitykset: Yritys voi ostaa omia osakkeitaan vähentääkseen niiden määrää markkinoilla ja siten lisätäkseen kunkin osakkeen arvoa.

- Velkavähennys: Yritys voi käyttää voittonsa velkojen maksamiseen, mikä parantaa sen luottokelpoisuutta ja alentaa rahoituskustannuksia.

Kuinka päättää maksaa osinkoa?

Osingon suuruudesta päättäminen riippuu yhtiön tuloksesta, taloudellisesta tilanteesta ja osakkeenomistajien sopimuksesta. Yrityksillä on usein ennalta sovittu osinkopolitiikka, mutta yleensä päätökset tehdään kunkin vuoden mukaan.

Tärkeää on arvioida yrityksen kassavirtoja ja taloudellista asemaa. Osingonmaksun tulee olla kestävää ja yhtiön tulee voida jatkaa toimintaansa ja investointejaan myös osingon maksun jälkeen.

Lopullisen päätöksen osingonmaksusta tekee yhtiön hallitus tai yhtiökokous (yhtiöjärjestyksen mukaan) edellä mainitut seikat huomioon ottaen. Tärkeää on tehdä perusteellinen analyysi ja tarvittaessa neuvotella kirjanpitäjän tai talousneuvojan kanssa varmistaakseen, että päätös on oikea ja voimassa olevien lakien mukainen sekä yhtiön etuja ajatellen.

Voittojen verotus

Jos olet päättänyt jakaa voittoa osinkoina, on myös tärkeää huomioida verotus.

Osingot ovat Virossa tuloveron alaisia ja verotuksesta vastaa osinkoja maksava yhtiö. Tänä päivänä 14%-etuprosenttia on edelleen mahdollista soveltaa tietyin edellytyksin, mutta normaalisti osingoista verotetaan 20% verokantaa. Yhtiö on velvollinen ilmoittamaan ja maksamaan tuloveron maksua seuraavan kuukauden 10. kalenteripäivänä.

Yhteenveto

Jos päätät jakaa voittoa osinkona, on tärkeää muistaa, että se tulee tehdä lain ja yrityksesi yhtiöjärjestyksen mukaisesti. Sinun on myös otettava huomioon yrityksesi taloudellinen tilanne.

Voitonjako ja osingonmaksu on tärkeä osa yhtiön taloushallintoa. Osingonmaksu antaa osakkeenomistajille mahdollisuuden osallistua yrityksen menestykseen ja se voi olla myös houkutteleva tapa saada sijoitustuloa. On kuitenkin tärkeää muistaa, että voitonjako ja osinkojen verotus on monimutkainen aihe, ja siksi on suositeltavaa kuulla kirjanpitäjää tai veroneuvojaa lain ja verotuksen noudattamisen varmistamiseksi.

Voit lukea täältä: Osingot ja niihin liittyvät muutokset vuodesta 2018

Olemme myös kirjoittaneet asiaan liittyvästä aiheesta: Mitä tulee ottaa huomioon yhtiön vuosikertomusta laadittaessa!

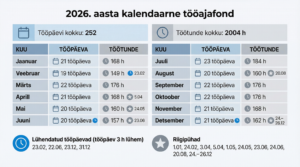

2026. aasta kalendaarne tööajafond

Lae alla endale tabel 2026. aasta kalendaarse tööajafondi infoga

joulu

Verovapaat tulot 2026

Vuodesta 2026 alkaen kaikkiin työikäisiin sovelletaan 700 euron kuukausituloverotonta tuloa, veroluokka poistuu ja tulovero pysyy 221,3 biljoonassa eurossa.

joulu

Väliaikainen kirjanpitäjä – joustava ratkaisu kriittisellä hetkellä

Väliaikainen pääkirjanpitäjä pitää taloushallinnon vakaana kriittisinä hetkinä.

Marraskuu