ARVETE KOHUSTUSLIKUD NÕUDED

Raamatupidamise seaduse (edaspidi RPS) § 7 kohaselt peavad algdokumendil olema kajastatud järgnevad andmed (kehtib algdokumentidele, millelt ei ole võimalik sisendkäibemaksu maha arvata):

- toimumisaeg;

- tehingu majanduslik sisu;

- tehingu arvnäitajad (kogus, hind, summa);

- arve number või muu identifitseerimistunnus;

- tehingupooli identifitseerida võimaldavad andmed (Müüja ja Ostja).

Näide: kõige tavalisemad ostud:

- poetšekk;

- automaattanklast saadud kviitung;

- mobiilirakendusega sõidetud taksosõit;

- muud ostuarved,

… sisaldavad küll maksmise aega, tehingu sisu, summat ja muid viiteid, kuid ühelgi neist ei ole märgitud, kellele otseselt see kulu kuulub (ostja nimi). Kui lihtsustatud arve puhul ostja nimi puudub, siis algdokument ei tõenda piisavalt kulu ettevõtte nimele ja selle peab dokumendile käsitsi juurde kirjutama (elektroonilise dokumendi puhul enne pildi tegemist). Kui tõendus ei ole piisav, loetakse algdokument ettevõttega mitteseotud kuluks ning maksustatakse tulumaksuga.

Tihtipeale on arvel puudu ka identifitseerimistunnus (nt arve number).

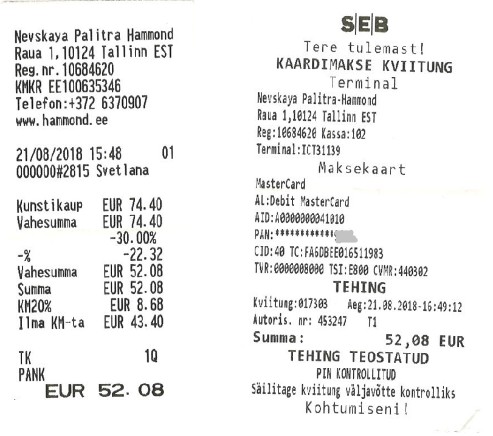

Pildil on näha, et on olemas küll kuupäev, summa, majanduslik sisu, aga puudub ostja nimi. See dokument ei ole piisav tõendamaks, et tegemist on ettevõttega seotud kuluga. Antud näite puhul saab selle piisavaks muuta, kui kirjutada firma nimi käsitsi peale.

Aja kokkuhoiu mõttes võib käsitsi kirjutamise asemel kasutada firma andmetega templit.

NB! Pildil on esitatud nii poetšekk kui ka kaardimakse kviitung. Kaardimakse kviitungist üksi ei piisa, sest sellel puudub majanduslik sisu.

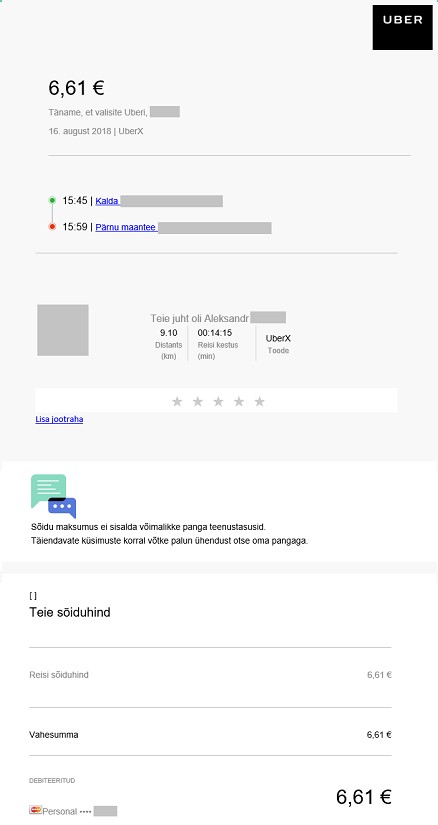

Samuti ei ole piisav tõendus parempoolne taksosõidu kviitung. Põhimõtteliselt on olemas majanduslik sisu, aga ostjaks on teenusekasutaja eesnimi, kuid ei mainita ära, mis ettevõtte töötaja ta on. Kviitungil puudub ka arve number.

Seda väljavõtet ei ole võimalik nõuetele vastavaks viia, see maksustatakse igal juhul.

Pikemalt võib lugeda tehingute tõendamisega seostuvat siit.

Kui arve sisaldab käibemaksu (esitatud käibemaksukohuslase poolt), siis on kehtivaid nõudeid algdokumendile rohkem. Nõuded on: KMS-ist § 37 lähtudes tuleb arvele märkida järgnev:

1. arve järjekorranumber ja väljastamise kuupäev;

2. maksukohustuslase nimi, aadress, maksukohustuslasena registreerimise number;

3. kauba soetaja või teenuse saaja nimi ja aadress;

4. kauba soetaja või teenuse saaja maksukohustuslasena registreerimise number, kui tal on maksukohustus kauba soetamisel või teenuse saamisel;

5. kauba või teenuse nimetus või kirjeldus;

6. kauba kogus või teenuse maht;

7. kauba väljastamise või teenuse osutamise kuupäev või kauba või teenuse eest osalise või täieliku makse laekumise kuupäev, kui see on kindlaksmääratav ja erinev arve väljastamise kuupäevast;

8. kauba või teenuse hind ilma käibemaksuta ning allahindlus, kui see pole hinna sisse arvatud;

9. maksustatav summa käibemaksumäärade kaupa koos kohaldatavate käibemaksumääradega või maksuvaba käibe summa;

10. tasumisele kuuluv käibemaksusumma (eurodes), välja arvatud seaduses sätestatud juhtudel.