LASKUJEN PAKOLLISET VAATIMUKSET

Kirjanpitolain (jäljempänä kirjanpitolaki) 7 §:n mukaan seuraavat tiedot on esitettävä lähtötositteessa (koskee lähtötositteita, joista ei voida vähentää arvonlisäveroa):

- tapahtuma-aika;

- liiketoimen taloudellinen sisältö;

- tapahtumaluvut (määrä, hinta, summa);

- laskun numero tai muu tunnistenumero;

- Tiedot, joiden avulla voidaan tunnistaa kaupan osapuolet (myyjä ja ostaja).

Esimerkki: yleisimmät ostokset:

- myymälätarkistus;

- kuitti huoltoasemalta;

- mobiilisovelluksella ajettu taksimatka;

- muut ostolaskut,

... sisältävät maksuajankohdan, tapahtuman sisällön, summan ja muita viitteitä, mutta mikään niistä ei osoita, kuka on menon suora omistaja (ostajan nimi). Jos ostajan nimi puuttuu yksinkertaistetun laskun tapauksessa, alkuperäinen asiakirja ei riitä todistamaan menoa yrityksen nimiin, ja se on lisättävä asiakirjaan käsin (sähköisen asiakirjan tapauksessa ennen kuvan ottamista). Jos todiste ei ole riittävä, alkuperäinen asiakirja katsotaan yritykseen liittymättömäksi kuluksi, josta on maksettava tuloveroa.

Usein laskusta puuttuu myös tunnistekoodi (esim. laskun numero).

Kuvassa näkyy päivämäärä, summa ja taloudellinen sisältö, mutta ostajan nimi puuttuu. Tämä asiakirja ei riitä todistamaan, että kyseessä on yritykseen liittyvä kulu. Tässä esimerkissä yrityksen nimi voidaan kirjoittaa käsin.

Ajan säästämiseksi voit käyttää yrityksen tiedoilla varustettua leimaa käsin kirjoittamisen sijaan.

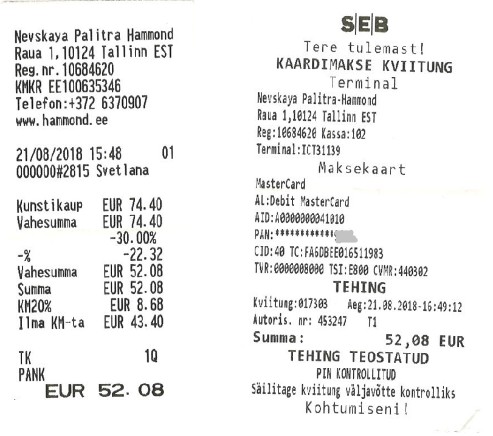

Huom! Kuvassa on sekä myymäläkuitti että korttimaksukuitti. Pelkkä korttimaksukuitti ei riitä, koska sillä ei ole taloudellista sisältöä.

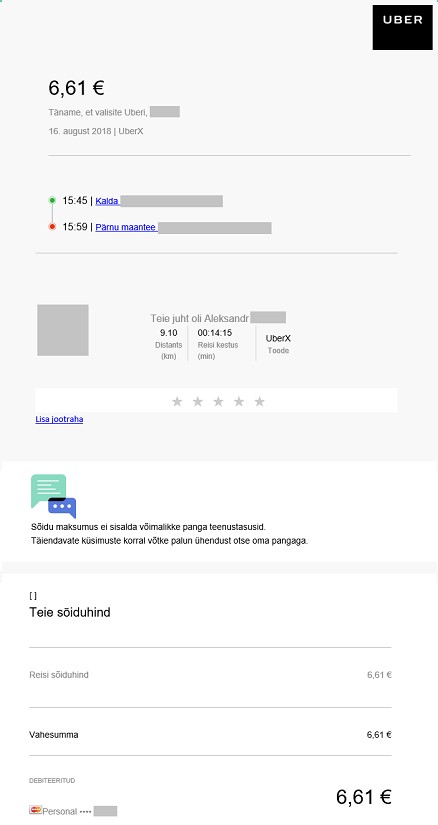

Oikealla oleva taksikuitti ei myöskään ole riittävä todiste. Periaatteessa siinä on taloudellista sisältöä, mutta ostaja on palvelun käyttäjän etunimi, mutta ei mainita, minkä yrityksen työntekijä hän on. Kuitista puuttuu myös laskun numero.

Tätä lausuntoa ei voida tehdä verovelvollisuuden mukaiseksi, se verotetaan joka tapauksessa.

Voit lukea lisää maksutapahtumien vahvistamisesta täältä.

Jos lasku sisältää arvonlisäveron (jonka arvonlisäverovelvollinen on toimittanut), alkuperäiselle asiakirjalle on muitakin päteviä vaatimuksia. Vaatimukset ovat: Viron verolain 37 §:n nojalla laskussa on merkittävä seuraavat tiedot:

1. laskun sarjanumero ja päivämäärä;

2. verovelvollisen nimi, osoite ja verotunnistenumero;

3. tavaroiden ostajan tai palvelun vastaanottajan nimi ja osoite;

4. tavaran ostajan tai palvelun vastaanottajan verorekisterinumero, jos hänellä on verovelvollisuus tavaran ostamisen tai palvelun vastaanottamisen yhteydessä;

5. tavaroiden tai palveluiden nimi tai kuvaus;

6. tavaroiden määrä tai palvelun volyymi;

7. tavaroiden toimituspäivä tai palvelun suorittamispäivä tai tavaroiden tai palvelun osittaisen tai täyden maksun vastaanottamispäivä, jos se on määritettävissä ja poikkeaa laskun kirjoittamispäivästä;

8. tavaroiden tai palveluiden hinta ilman arvonlisäveroa ja mahdollinen alennus, jos se ei sisälly hintaan;

9. verotettava määrä arvonlisäverokannan mukaan sekä sovellettavat arvonlisäverokannat tai verovapaan liikevaihdon määrä;

10. maksettavan arvonlisäveron määrä (euroina), lukuun ottamatta laissa säädettyjä poikkeuksia.