Crypto assets are treated as financial assets in Estonia, profits are declared and taxed.

Category Archives: Maksud

11

Nov

Nov

Gross salary ensures clarity and stability, net salary brings risks and confusion. In Estonia, gross salary is always agreed upon.

09

May

May

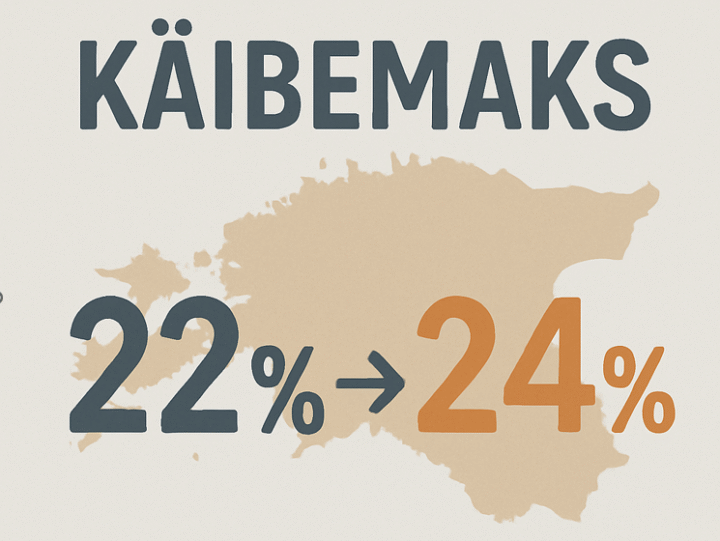

The government decided to make the VAT increase permanent, which means that the current temporary tax increase will remain in effect indefinitely.

Maksud

Summary of new tax rates and changes to tax-free thresholds coming into effect in Estonia in 2025 and 2026

18

Dec

Dec

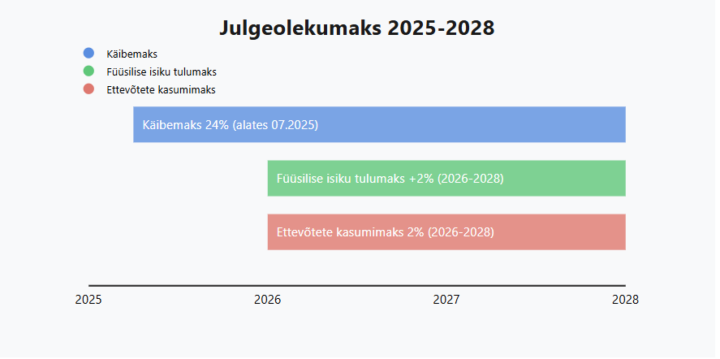

In 2025 and 2026, several taxes and excise rates will increase in Estonia, affecting both individuals and companies.

28

Oct

Oct

The security tax increases VAT and adds 2% income tax to individuals and corporate profits to increase the country's defense capability.

26

Sep

Sep

Next year, entrepreneurs will face several changes to the VAT Act. Read more about which ones.

04

Sep

Sep

From January 1, 2025, a new car tax will apply in Estonia. This will lead to significant changes for both companies and individuals.

26

Oct

Oct

Update your knowledge on the major changes to the VAT rate from 01.01.2024.

26

May

May

An overview of tax changes planned in Estonia between 2023 and 2025.

24

May

May

The distribution of profits and the payment of dividends is an important part of corporate financial management.

24

Sep

Sep

Business expenses are one of the biggest costs for any company, but questions still arise about how to tax them.

11

Jan

Jan

From 1 July, cross-border e-commerce and services will be taxed in a new way in the European Union.

08

Jul

Jul

Sul on oma äri ja oled sõlmimas esimesi suuri tehinguid. Viisakat kontorit veel ei ole ja oma äripartneritega kohtute kohvikutes/restoranides. Olete jõudnud kokkuleppele ja tänutäheks viid partnerile kingituse. Kas kujutasid ette midagi uhket? Ja siis raamatupidaja teatab rõõmsalt, et restoranis saad vabalt oma äripartnerite lõuna kinni maksta 32 euro eest. Täpsustuseks see summa on terve […]

04

Apr

Apr

Dividendide uus maksustamine on toonud raamatupidamises kaasa uued väljakutsed. Dividendide maksustamisel on alates sellest aastast võimalused, et dividendid võivad olla maksustatavad teie äriühingus 20, 14 või 0 %-ga. Dividendide maksustamine 14% (+7%) Esimesest ehmatusest saavad raamatupidajad üldiselt kergesti üle, kui on tuvastatud, et väljamakstavad dividendid eraisikutele kajastatakse brutosummas ja dividendid ettevõttetele netosummas. Halloo, kuidas selline […]

21

Mar

Mar

Dividende saab maksta ettevõte eelmiste aastate kasumist ja seda ainult juhul, kui majandusaasta aruanne on kinnitatud. Seega esimesel aastal dividende maksta ei saa. Järgida tuleb ka nõuet, et ettevõtte varad ei väheneks alla seadusega lubatud piiri, mis on OÜ puhul minimaalselt 2500 eurot. Makstud dividendid Dividendide väljamakseks teevad osanikud otsuse, viimane ise veel tulumaksukohustust ei tekita. Dividendidelt […]

18

Jan

Jan

Virtuaalses valuutas, sealhulgas bitcoinis saadud tulu (kasu vara võõrandamisest, palgatulu, ettevõtlustulu), maksustatakse sarnastel põhimõtetel kui traditsioonilises valuutas saadud tulu. Tulu maksustamisel tuleb virtuaalse valuuta ostu- ja müügihind või saadud tulu ümber arvutada eurodesse tulu saamise või kulu tegemise kuupäeval kehtinud virtuaalvaluuta vahetuskursi (turuhinna) alusel. Kui saad tulu virtuaalse valuuta hinnamuutusest, ostes ja müües/vahetades virtuaalset valuutat […]

- 1

- 2