Hallitus päätti tehdä arvonlisäveron korotuksesta pysyvän, mikä tarkoittaa, että nykyinen väliaikainen veronkorotus on voimassa toistaiseksi.

Luokka-arkisto: Maksud

Maksud

Yhteenveto Virossa vuonna 2025 voimaan tulevista uusista verokannoista ja verovapaiden kynnysarvojen muutoksista

18

joulu

joulu

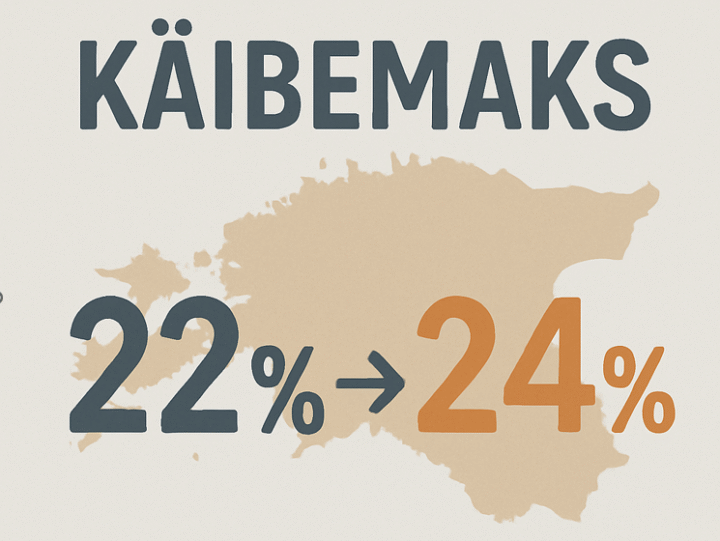

Vuonna 2025 Virossa nousee useita veroja ja valmisteveroja, jotka vaikuttavat sekä yksityishenkilöihin että yrityksiin.

28

loka

loka

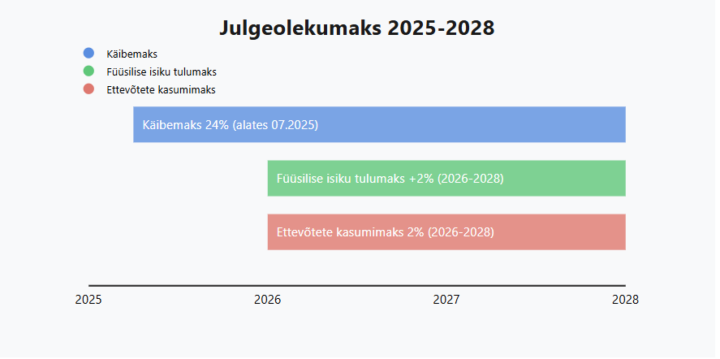

Turvavero lisää arvonlisäveroa ja lisää 2% tuloveroa yksityishenkilöiden ja yritysten voittoihin maan puolustuskyvyn lisäämiseksi.

26

syys

syys

Ensi vuonna yrittäjien edessä on useita muutoksia arvonlisäverolakiin. Lue lisää mitkä.

04

syys

syys

1.1.2025 alkaen Virossa otetaan käyttöön uusi autovero. Tämä johtaa merkittäviin muutoksiin niin yrityksille kuin yksityishenkilöille.

26

loka

loka

Päivitä tietosi alv-kannan suurista muutoksista 01.01.2024 alkaen.

26

touko

touko

Ülevaate Eestis planeeritavatest maksumuudatustest aastatel 2023-2025.

24

touko

touko

Kasumi jaotamine ja dividendi maksmine on oluline osa ettevõtte finantsjuhtimisest.

24

syys

syys

Ettevõtluskulud on iga ettevõtte jaoks ühed suuremad kulud, ent siiski tekib nende maksustamise kohta küsimusi.

11

tammi

tammi

1. juulist maksustatakse Euroopa Liidus piiriülest e-kaubandust- ja teenindust uutmoodi.

08

heinä

heinä

Sinulla on oma yritys ja olet allekirjoittamassa ensimmäisiä suuria sopimuksia. Kunnollista toimistoa ei vielä ole ja liikekumppaneita tapaat kahviloissa/ravintoloissa. Olet päässyt sopimukseen ja annat kumppanillesi lahjan kiitoksena. Kuvittelitko jotain hienoa? Ja sitten kirjanpitäjä iloisesti ilmoittaa, että voit vapaasti maksaa liikekumppaneiden lounaan ravintolassa 32 eurolla. Selvennykseksi tämä summa on koko [...]

04

huhti

huhti

Uusi osinkojen verotus on tuonut uusia haasteita kirjanpitoon. Osingon verotus Tästä vuodesta alkaen on mahdollista, että osingot voivat olla verollisia yhtiössäsi 20, 14 tai 0 %. Osinkojen verotus 14% (+7%) Kirjanpitäjät selviävät yleensä helposti ensimmäisestä pelosta, kun todetaan, että yksityishenkilöille maksetut osingot kirjataan bruttomäärään ja yrityksille nettomääräisesti. Hei, miten tällainen […]

21

maalis

maalis

Yhtiö voi maksaa osinkoa aikaisempien vuosien tuloksesta ja vain, jos vuosikertomus on hyväksytty. Siksi osinkoa ei voida maksaa ensimmäisenä vuonna. Lisäksi on noudatettava vaatimusta, jonka mukaan yrityksen omaisuus ei laske alle lain salliman rajan, joka on OÜ:n tapauksessa vähintään 2 500 euroa. Maksetut osingot Osakkeenomistajat tekevät päätöksen osinkojen jakamisesta, jälkimmäinen itse ei vielä synnytä tuloverovelkaa. Osinkoista […]

18

tammi

tammi

Virtuaalivaluutassa saadut tulot, mukaan lukien bitcoin (omaisuuden luovutuksesta saadut tulot, palkkatulot, yritystulot), verotetaan samoilla periaatteilla kuin perinteisessä valuutassa saadut tulot. Tuloa verotettaessa virtuaalivaluutan osto- ja myyntihinta tai saadut tulot on laskettava uudelleen euroiksi tulon saamis- tai kulujen syntymispäivänä voimassa olevan virtuaalivaluutan kurssin (markkinahinnan) mukaan. Jos saat tuloja virtuaalivaluutan hinnanmuutoksesta ostamalla ja myymällä/vaihtamalla virtuaalivaluuttaa [...]

12

joulu

joulu

Työntekijöiden rekisteröinti on tärkeää eri valtion virastojen tietotarpeiden täyttämiseksi ja se tulee tehdä mahdollisimman pian. Sieltä Sairauskassa saa tietoa sairausvakuutuksen määrittämiseen, työttömyyskassaetuuksien laskemiseen, verotoimistoon työsuhteen kirjaamiseen ja sitä kautta verojen maksamisen tarkastamiseen. 1.1.2019 alkaen työskentelyrekisteriin tulee merkitä myös työtuntimäärä sekä työntekijän virkanimike ja työpaikkaosoite. Jos et pääse sähköiseen verotoimistoon, se on [...]

30

Marraskuu

Marraskuu

Kui osa autodega seotud maksumuudatustest jõustus juba käesoleva aasta keskel, siis olulised muudatused rakenduvad 2018. aasta 1. jaanuarist.

- 1

- 2